中国耦合CCUS制氢机遇

本报告是与中国21 世纪议程管理中心(ACCA21)合作编写。报告根据国际能源署和中国氢能联盟独立开发的情景,探讨了中国目前氢能和CCUS 发展现状,并分析到2060 年中国经济产业各部门对于氢气需求的潜在演变过程。报告还对不同制氢路线的经济性和生命周期排放进行了比较评估。最后,报告讨论了在部署CCUS 和氢能方面的潜在协同效应,并阐述了在中国部署CCUS 耦合制氢所需的融资机制和支持政策。

执行摘要

氢能和碳捕集利用与封存(CCUS)技术将互为补充地在中国实现碳中和进程中发挥重要作用。中国承诺2030 年前实现达峰,并在2060 年前实现碳中和,这需要能源系统的深刻变革。中国碳中和政策文件已将低排放氢能和CCUS 技术作为关键优先领域。

中国氢能产量居世界首位,但当前生产过程具有高碳排放量的特征。2020 年,中国氢产量约为3300 万吨,约占全球产量的30%。目前,氢的需求主要来自化工与炼油行业,中国的领先产量源于在全球化学品市场中的巨大份额和庞大的炼油产能。中国是目前世界上唯一大规模采用煤炭制取氢气的国家。2020 年,中国约有三分之二的氢产自煤制氢工厂,制氢业共排放3.6 亿吨CO2。现有制氢设施加装CCUS 是减少排放和扩大低排放氢供应的关键举措。要使氢气为中国碳中和目标实现做出贡献,将制氢过程转向低排放排放至关重要。最具前景的低排放制氢路线包括可再生电力电解水制氢,或耦合CCUS 的化石燃料制氢。中国很多现有煤制氢工厂在近期建成,碳排放量大,且可能在未来数十年运行,加装CCUS 将对这些工厂的减排具有关键作用。

在煤炭资源丰富和具备CO2 封存条件地区,CCUS 还可为新增制氢产能提供可行的、具有成本效益的选择。考虑到中国本土天然气资源有限,以及中国庞大的煤气化工厂数量,耦合CCUS 的煤制氢技术仍将持续为中国重要的化石燃料制氢路线。不过,从21 世纪30 年代起,电解水制氢很可能逐步成为中国主要的制氢技术路径。到2060 年,随着电解槽和可再生能源预期成本降低,可再生电力电解水制氢占中国氢供应总量的比例可达80%。

氢能在经济社会系统中发挥越来越重要的作用

氢能的利用可以解决中国目前在能源和排放方面面临的一系列挑战。低排放氢能可助力多部门(包括长途运输、化工和钢铁等)的深度减排。将氢气作为能源载体还可以改善空气质量,降低能源进口依赖,并促进技术创新。基于上述原因,中国氢能联盟提出倡议:到2060 年,将氢能在中国终端能源需求中的占比提高到20%。

氢能将在中国2060 年前实现碳中和目标的战略中发挥重要作用。在国际能源署(IEA)的承诺目标情景(APS)中,为实现气候目标,到2060 年,中国氢能需求可能增加3 倍以上。其中,三分之二的增长来自交通部门的氢气和氢基燃料需求,近三分之一与工业过程中的氢燃料和原料需求有关。

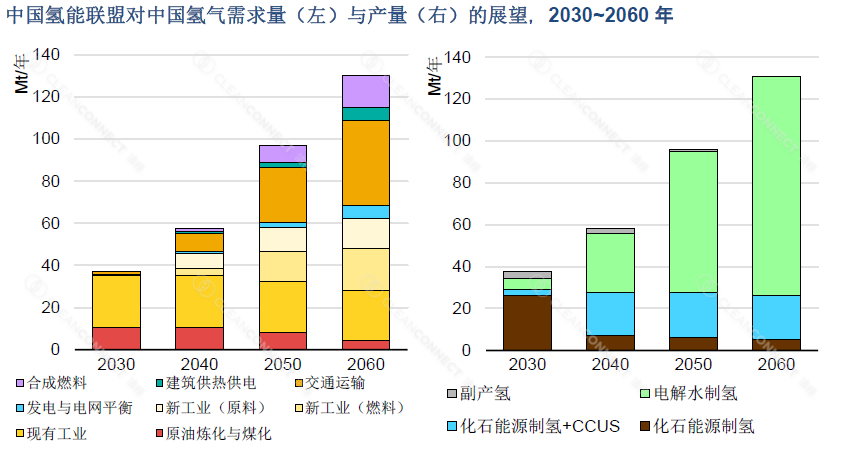

在IEA 承诺目标情景下,到2030 年,中国氢气需求量将增长至3100 万吨,部分原因是由于氢制甲醇、炼油和煤化工等传统需求的增长;同时氢能的新用途(包括作为燃料或原料在非化学工业、交通、建筑等部门中的应用)也在逐步发展。

氢市场将在21 世纪30 年代开始迅速发展,到2060 年需求将超过9000 万吨,主要原因是燃料电池重型卡车和航运、航空氢基燃料市场的快速增长,以及工业部门对于氢基燃料和氢基原料需求不断增长。

有针对性的支持举措能够扩大中国的氢能需求。中国氢能联盟的分析表明,针对性氢能政策和支持举措可以带来更大的市场需求。基于不同于能源系统模型框架的自下而上方法,中国氢能联盟对中国氢能的技术和商业潜力进行了详细评估。结果表明,到2030 年,中国氢需求将增至3700 万吨,到2060 年将增至1.3 亿吨,其中交通和工业领域中氢和氢基燃料的增长尤为显著。

CCUS 支持具有成本竞争力的氢能技术发展

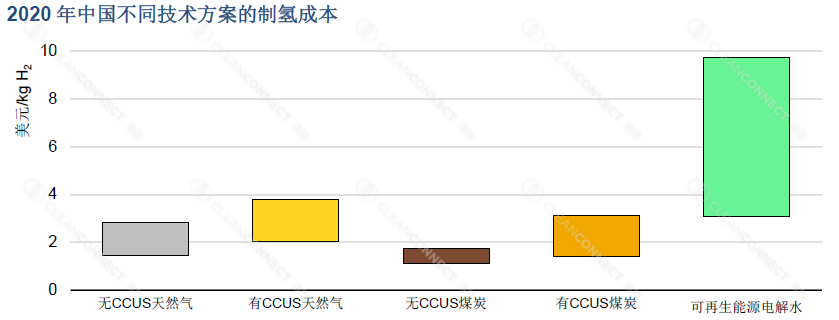

在中国煤炭资源丰富、CO2 封存条件较好、可再生能源有限的地区,耦合CCUS的煤制氢技术将是一种低成本制取低排放氢的选择。中国的制氢成本因地而异,受多方面因素影响,其中资本成本、可再生能源的成本和可获得性是关键。目前中国耦合CCUS 的煤制氢的成本为1.4~3.1 美元/kg H2。可再生能源电力电解水制氢更为昂贵,受电力的来源和可获得性影响,成本为3.1~9.7 美元/kg H2。预计中期成本将大幅下降;在太阳能和风能资源条件良好的地区,远期成本有望降到1.5 美元/kg H2 左右。

高CO2 捕集率和低上游排放是保证耦合CCUS 的煤制氢路径低排放的决定性因素。在捕集率为90~95%、考虑上游燃料排放的情况下,中国化石能源耦合CCUS 技术制取的低排放氢温室气体(GHG)排放强度为:煤制氢3.5~4.5 kg CO2eq/kg H2,天然气制氢2.6~3.1 kg CO2eq/kg H2。

在目前的电力系统下,采用电网电力电解水制取的氢气GHG排放强度为29~31 kgCO2/kg H2。如果包括制氢装置制造过程排放,可再生能源电力电解水制氢的排放强度平均为0.3~0.8 kg CO2/kg H2。结合CCUS 技术的煤制氢或天然气制氢部署CCUS 技术排放强度,可满足目前中国“清洁氢”标准——低于4.9 kg CO2eq/kg H2(全球首个该领域正式标准)。然而,随着时间的推移,该门槛可能进一步收紧,从而在未来匹配目前正在制定的国际市场标准。

推动氢能与CCUS 协同,助力中国实现碳中和

氢能和CCUS 共同部署可达到互利共赢和相互促进的效果。化石燃料制氢过程产生的CO2 纯度相对较高,是CCUS 设施以最低成本捕集CO2 的选择之一,同时其为CCUS 技术发展和CO2 相关基础设施投资提供了早期机会。在承诺目标情景中,2060 年中国能源部门的CO2 捕集量将达到26 亿吨。

工业集群可成为扩大低排放氢生产和CCUS 技术部署的神经中枢。氢的供需主要集中在工业集群中,其中部分位于潜在的CO2 封存地距离附近。因此,对现有制氢设施进行CCUS 改造可为扩大低排放制氢基础设施规模提供低成本途径,同时带动CO2 运输和封存基础设施建设。此外,由于潜在需求聚集(例如重型卡车),工业集群同时也是将氢能应用拓展到其他部门的理想场所。

捕集的CO2 和氢气是未来合成燃料的关键原料。尽管目前生产成本较高,但合成燃料是长途运输特别是航空业为数不多的减排方案之一,因为直接使用氢能或者电气化对其具有挑战性。此外,中国捕集CO2 也可以用于提高石油采收率(CO2 enhanced oil recovery,CO2-EOR)、生产化学品和建筑材料。在某些用途中,CO2 可能会被重新释放到大气中(包括合成燃料燃烧排放),因此需要严谨的核算来确定减排量。

生物质制氢耦合CCUS 具备碳移除效应,可抵消其他经济部门排放。在中国实现碳中和的进程中,碳移除技术将发挥抵消工业和交通部门剩余碳排放的重要作用。尽管生物质制氢耦合CCUS 技术仍处于早期发展阶段,但其可实现碳移除。但是,该技术路线需要可持续的生物质供应,面临与燃料制备(如生物煤油)等其他生物质利用途径的竞争。