重磅:2018年中国土壤修复行业市场规模及发展趋势分析,场地修复将成主流应用场景

土壤修复是指利用物理、化学和生物的方法转移、吸收、降解和转化土壤中的污染物,使其浓度降低到可接受水平,或将有毒有害的污染物转化为无害的物质。土壤修复领域可以细分为场地修复、耕地修复和矿山修复,现阶段土壤修复主要集中在工业企业场地修复和部分耕地修复。

一、土壤修复行业概述

土壤修复是指利用物理、化学和生物的方法转移、吸收、降解和转化土壤中的污染物,使其浓度降低到可接受水平,或将有毒有害的污染物转化为无害的物质。土壤修复领域可以细分为场地修复、耕地修复和矿山修复,现阶段土壤修复主要集中在工业企业场地修复和部分耕地修复。土壤修复主要细分领域

资料来源:公开资料整理

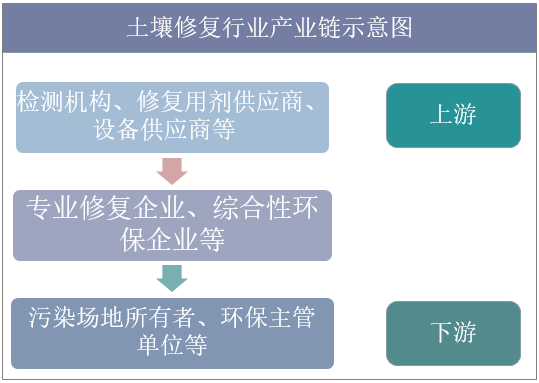

2007年,我国出现了第一家专业的土壤修复公司――北京建工环境修复有限责任公司,并出现了少量但较为稳定的市场需求,土壤修复行业开始起步。从产业链来看,我国土地修复上游行业主要是检测机构、修复用剂供应商及设备供应商等,下游主要是各类污染场地所有者、环保主管单位等。

土壤修复行业产业链示意图

资料来源:公开资料整理

二、土壤修复行业发展现状

1.土地污染现状

土壤是人类经济社会可持续发展的重要基础,同时是人类赖以生存的自然资源之一。然而,在快速城市化与工业化进程中,由于缺乏对生态环境采取有效保护措施,诸多污染物伴随着生产过程(矿产资源不合理的开发、长期的污水灌溉、化学农药的滥用等)相继进入土壤环境,从而引起土壤污染。

当前,我国土壤污染现状还是较为严峻的,大部分地区都存在土壤污染的问题。土壤污染主要可以分为四大类:第一,化学污染物,其主要包含无机污染物和有机污染物,如汞、铅、石油和化学农药等都是比较常见的污染物。第二,物理污染物,其主要指的是来自于工厂、矿山等领域的固体废弃物,如废石、工业垃圾等。第三,生物污染物,其主要指的是带有各种病菌的城市垃圾,如日常生活来及以及医院所排出的废水、废物等。第四,放射性污染物,该污染物主要存在于核原料开采及大气层核爆炸地区,其中锶和铯是主要的污染物质。

目前全国土壤环境状况总体不容乐观,部分地区土壤污染较重,耕地土壤环境质量堪忧,工矿业废弃地土壤环境问题突出。从污染分布情况来看,南方土壤污染重于北方,长江三角洲、珠江三角洲、东北老工业基地等部分区域土壤污染问题较为突出,西南、中南地区土壤重金属超标范围较大,镉、汞、砷、铅4种无机污染物含量分布呈现从西北到东南、从东北到西南方向逐渐升高的态势。

2.政府财政支持现状

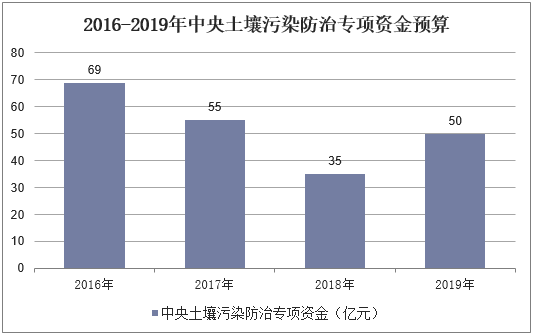

随着经济现代化的推进,越来越多的土壤受到污染,需要修复的土壤大幅度增加。另外,随着城市化过程的快速推进,施工场地日益增加,使得城市中污染场地修复需求非常迫切。2019年土壤污染防治法正式实施,配套出台的《污染地块风险管控与土壤修复效果评估技术导则(试行)》等文件逐步对行业的技术、修复效果等进行规范化。同时,从每年的中央修复资金拨付情况来看,2019年预算额经历下降后实现扭转,同比大幅增长42.9%至50亿元。

2016-2019年中央土壤污染防治专项资金预算

资料来源:财政部

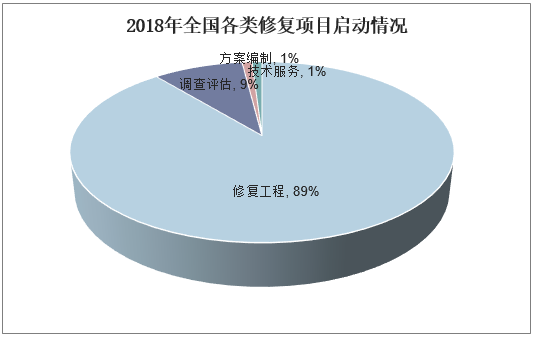

来自国土资源部土地整治中心提供的数据显示,我国的土壤污染修复产业产值尚不及环保产业总产值的1%,而这一指标在发达国家中达到30%以上。据不完全统计,2018年我国公开招标的环境修复相关项目近1300项,场地调查与评价类项目金额约15亿元,各类修复类工程项目金额约120亿元。

2018年全国各类修复项目启动情况

3.土壤修复市场规模现状

近几年我国土壤修复市场空间不断增长,2017年中国土壤修复行业市场规模达151.45亿元,同比增速超200%,初步预计2018年我国土壤修复市场规模将突破200亿元达270亿元,随着各城市工业场地土壤污染的详查和建档的完毕,土壤实际修复的市场仍具有高爆发的潜力,预计到2024年我国土壤修复行业市场规模将达到860亿元。

2013-2024年中国土壤修复行业市场规模及预测

资料来源:公开资料整理

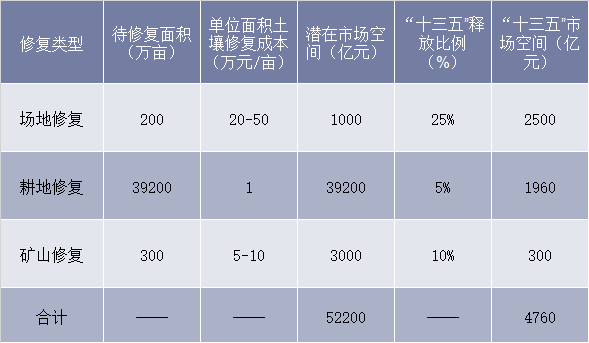

目前土壤修复的主要类型包括场地修复、耕地修复以及矿山修复,预计我国土壤修复潜在的市场空间约为52200亿元,“十三五”期间可释放约4760亿元,其中场地修复的市场空间将占到一半以上。因为场地修复来自于工业用地的经济效应,场地的修复能得到资本的认可从而启动和治理都会相对顺利,所以会是未来较长一段时间的主流应用场景。

“十三五”期间土壤修复市场空间测算

资料来源:公开资料整理

三、土壤修复行业格局

我国土壤修复行业经历了从无到有的过程,土壤修复行业的广阔前景引来众多参与者,市场竞争不断加剧,2016年起,受到“土十条”和财政专项资金的影响,行业从起步阶段进入到快速发展阶段,2018年我国土壤修复行业企业数量达3830家。未来随着政策的不断完善、技术的持续升级以及修复标准的逐步细化,行业壁垒将明显提升。

2013-2018年我国土壤修复行业企业数量

资料来源:公开资料整理

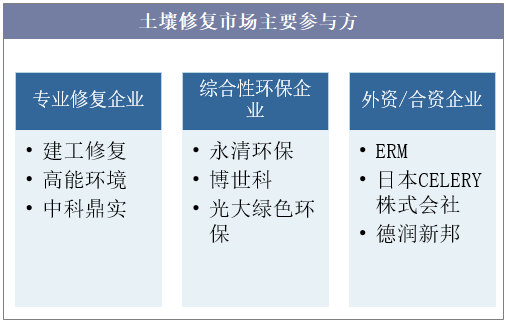

目前土壤修复行业的参与者主要来源于三方面:第一类是专业的土壤修复企业,如:建工修复、高能环境、中科鼎实(京蓝科技子公司),中节能大地等;第二类是向土壤修复领域延伸业务的传统环保企业,如:永清环保、博世科、光大绿色环保等;第三类是进入中国土壤修复市场的外资企业,如:ERM、日本CELERY株式会社、重庆德润新邦环境修复有限公司(苏伊士集团与重庆德润环境有限公司、重庆渝富资产经营管理集团有限公司、重庆市环境科学研究院共同投资组建)。

土壤修复市场主要参与方

资料来源:公开资料整理

四、土壤修复行业发展前景展望

1.政府宏观层面调控力度加强

近年来,国家在宏观政策层面上对土壤污染修复行业支持力度在逐步加大,逐步制定相关政策、法规,形成完善的环境保护体系。根据土壤修复产业资金来源严重不足的情况,我国采取两条路的方式进行应对,一是严格按照“谁污染、谁治理”的理念,保证修复资金的来源;二是根据本国国情,发展一套具有中国特色的土壤修复理念,从发布的“土十条”相关政策来看,现行对污染土壤治理的理念是从“防”和“控”入手,来实现土壤安全利用为目的,并非是投入几万亿的资金将污染土壤彻底修复。实现土壤的安全利用,既可以依赖工程修复,也可以通过成本更加低廉的药剂或调整场地用途等方式实现。

2.技术是推动产业发展的关键助力之一

从上世纪80年代起,我国科研工作者就关注各类土壤污染状况,涉足大量基础性工作。在全面铺开土壤修复产业后,土壤修复技术的钻研探索便成为这一阶段的主要内容。经过多年的实践,在土壤修复技术方面取得长足的进步,但在技术应用方面仍不够多样化。重金属方面多数采用固化/稳定化;而有机污染则偏向于热解析。因此,应进一步加大科研的投入力度,着重研发环境友好型的土壤修复技术。着力研发高修复效率技术,切实降低土壤修复成本。目前我国土壤修复技术和国际先进水平相比仍有很大差距,主要体现为市场主流土壤修复技术构成的不同,随着土壤修复市场深化,新技术成本逐步下降,在土壤修复更加关注其生态和社会效应的情况下,新的前沿的土壤修复技术将更受欢迎。

3.细分领域专业性强的技术企业将脱颖而出

2019年是第二次全国污染源普查的收官之年,预计环境调查与风险评估、全国详查、污染场地修复方案与风险管控方案设计等咨询类项目将有所增长。《土壤污染防治法》的出台将逐步推动土壤污染防治产业结构调整和优化;随着公众对土壤污染防治工作的关注度上升,将促使污染场地修复项目、地下水修复项目持续增长。随着政策的不断完善、技术的持续升级以及修复标准的逐步细化,行业壁垒将明显提升,预计相关企业数量的增速将放缓,先期进入土壤修复行业的龙头企业具备更强的竞争力,一些在细分领域专业性强的技术企业也将脱颖而出。