中国碳排放权交易制度: 历史、现状与展望

中国碳排放权交易制度:历史、现状与展望

Valerie J. Karplus

卡内基梅隆大学

中国碳排放权交易体系(ETS)将于2021年年中正式投入运行。该体系旨在通过一个可交易的绩效标准来降低碳排放强度,并将率先在发电行业实施,预计未来将拓展到其他行业,且将由基于强度的碳交易体系向基于总量的体系过渡。本文梳理了碳交易体系的历史、设计及实施规则,并分析其未来十年的发展趋势。碳排放权交易体系将支撑“2030年前碳排放达峰”和“2060年前达成碳中和”这两个目标的实现。

1. 引言

在过去的十年里,碳排放权交易体系(ETS,下文简称“碳市场”)在中国逐渐发展起来。碳排放权交易是中国温室气体减排工作的基石。虽然目前只针对发电行业进行交易,但该系统将全面覆盖8个主要的能源密集型行业,预计到2025年将覆盖中国72%的碳排放(Zhang,2021)。如果发电行业如期在2021年开始交易,现行或计划实施的碳定价体系所覆盖的温室气体排放量将相比2020年增加约40%(世界银行,2020)。

碳市场将排放权分配给企业,并允许市场参与者以低于自身减排成本的价格购买排放权。经济学家认为,碳市场是一项成本最低的政策,因为从理论上讲,交易能够使各排放方的边际减排成本均等,以最低成本控制总排放量。

中国的政策制定者通过碳排放权交易来实现多个目标。首先,人们普遍认为,碳市场是一种以具有成本效益的方式控制来自电力和工业等主要排放源的碳排放量的工具,是中国为全球应对气候变化做出贡献的一种机制。不过,成本效益并不是唯一的目标。第二,碳市场建立了政府在碳排放监测、报告和核查(MRV)方面的能力,这对于衡量国家气候目标进展、加强参与者和观察员对该体系有效性的信任是必要的。第三,碳市场为中国的二氧化碳抵销市场注入了新的活力。此前,中国的碳抵销市场依赖于向欧盟排放权交易体系(EU ETS)出售经认证的减排量。第四,或许也是最重要的一点,碳市场要求排放者对他们排放的二氧化碳负责。它提供了让管理者对二氧化碳和其他温室气体排放负责的基础,就像早期针对当地环境污染物的政策一样。可以说,中国的政策制定者可以实施许多有助于实现这些目标的替代政策设计,但它们都不具有行业覆盖面、当地熟悉度和支持度、国际地位,也与中国国内碳市场的改革议程不一致。虽然碳市场将有助于平衡企业间的碳边际减排成本,但这远远不是中国决策者判断该体系成功与否的唯一标准。

中国逐步发展碳市场反映了在此过程中的挑战和经验教训。2011年,中国首次宣布利用排放权交易管理二氧化碳排放的提议,并于2013年开始在七个省市进行试点。2017年底,有关部门正式宣布启动建立中国国家碳市场。经过数年的准备和延迟,首个覆盖发电行业的交易将于2021年6月启动。为目标行业建立监测、报告和核查制度(MRV)、2018年气候变化政策责任由国家发展改革委员会(NDRC,下文简称“国家发改委”)转至新成立的生态环境部(MEE)、最近爆发的COVID-19等相关挑战意味着中国的碳市场还有很长一段路要走。但是,这次延迟也为最终落实奠定了坚实的思想、法律和技术基础。

本章介绍了中国碳市场的现状。第2章将回顾其历史背景。第3章将阐述中国碳市场如何作为减排基于产出的可交易绩效标准(TPS)来实施。第4章将介绍碳市场的实施,包括其管理、覆盖范围、MRV及履约的相关规定。第5章将论述与现有政策的相互作用,包括现有区域试点与形成中的国家体系之间的关系。第6章将评估碳市场未来的发展方向。第七章将进行总结。

2. 历史背景

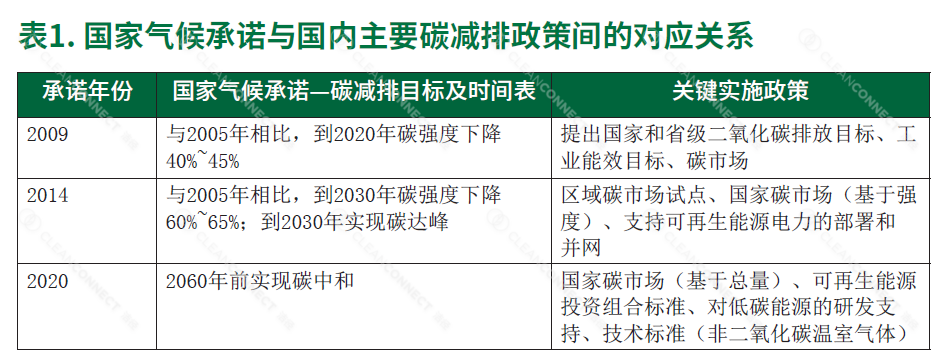

中国碳市场旨在支撑国家减缓气候变化目标的实施。当政策制定者在“十二五”规划(2011-2015年)中首次提出单位国内生产总值二氧化碳排放(下文简称“碳强度”)目标时,碳市场作为经济有效的替代命令与控制的应对气候变化方法而开始受到人们广泛关注。减少碳强度或减少与产出挂钩的碳排放总量的国家目标,与作为《联合国气候变化框架公约》(UNFCCC)进程一部分的减排承诺相对应。2009年,中国在哥本哈根首次承诺,到2020年全国碳强度将相比2005年下降40%~45%。2015年,在巴黎第21次缔约方大会(COP)召开之前,中国领导人宣布到2030年中国碳强度将相比2005年下降60%~65%,并最迟在2030年实现碳达峰。2020年秋天,习近平主席在联合国大会上宣布,中国将力争在2060年前实现碳中和。

中国碳市场建立在2013-2014年推出的七个碳排放权交易试点的经验基础上。此前在工业能效提升行动、《京都议定书》的清洁发展机制以及20世纪90年代末二氧化硫(SO2)交易方面的经验也影响和塑造了中国碳市场的设计。

中国最初制定碳排放权交易机制是为了支撑国家和省级碳强度目标的实现,这与国家承诺和其他支撑政策相一致,如表1所示。在“十二五”规划中,碳强度目标与能源强度目标一同引入以支撑国内2009年哥本哈根承诺的落实。长期以来,中国五年规划中的能源强度目标仅从“十一五”规划(2006~2010年)开始才被视为具有约束力。尤其是“十一五”末为实现“强制性”能源强度下降目标而展开的一场代价高昂的争夺,凸显了目标不灵活的后果。官员们将国家目标分解到省级和省级以下行政部门,以实现公平分配的目标。总体而言,与较发达的东部省份相比,欠发达的西部省份面临的目标不那么严格。

应对气候变化和发展碳市场的职责最初属于国家发改委,该委员会是国家主要的经济规划部门。2018年,与气候变化相关的职能移交给了生态环境部,该部负责监督国内空气、水和土壤污染物的法规。这种职责转移授权生态环境部在企业层面监测温室气体和其他污染物的排放,监督国家碳市场的持续实施,并惩处违规行为。

中国碳市场发展的重要日期包括:

- 2011年 发布《碳排放权交易试点工作 通知》

- 2013~2014年 7个国内碳排放权交易试点开始运行

- 2017年12月 启动全国碳市场、制定路线图 并得到国务院批准

- 2018年 应对气候变化与发展碳市场职 责从国家发改委转移到生态环境部

- 2020年12月 《碳排放权交易管理办法(试 行)》发布(2021年2月1日起 施行)

- 2021年3月 《碳排放权交易管理暂行条例 (草案修改稿)》发布

3. 碳市场设计:可交易的绩效标准

3.1 配额分配

中国碳市场本质上是一种可交易的绩效标准(TPS):其目标是降低经济活动的碳强度(基于强度的体系),而不是减少碳排放总量(基于总量的体系)(Pizer和Zhang,2018)。TPS的目标是减少碳市场所覆盖设施每单位产出的平均碳排放量。TPS要求碳市场所覆盖单位定期提供有关排放量和经济产出的信息。在履约期结束时,监管机构会核查设施实际产出以调整最终配额。

(全文请见附件)